清研智库:研究表明新冠期间黑人公司的倒闭速度是白人的2倍

COVID-19大流行暴露了身体健康和经济健康之间的尖锐和根深蒂固的联系。许多受大流行影响最严重的地方,同时也受到健康危机、企业倒闭和失业的困扰。这些社区是不成比例的有色人种社区。

在被迫关闭、重新开放和需求减弱的情况下,大流行对小企业的影响有目共睹。具有全国代表性的小企业数据显示,从2020年2月到4月,活跃企业主的数量下降了22%,这是有史以来最大的下降。虽然总体下降值得注意,但种族和族裔群体之间的关闭率差异更为显著。黑人企业经历了最严重的衰退,下降了41%。拉丁语企业主下降了32%,亚洲企业主下降了26%。相比之下,白人企业主的数量下降了17%。

利用COVID-19流行病学数据、企业所在地的普查数据、薪资保障计划(PPP)的地理范围数据以及美联储小企业信贷调查中的小企业财务健康数据,来研究COVID-19发病率、政策干预和企业生存之间的关系。总体而言,我们发现:

1)COVID-19病例的数量与黑人拥有的商业地点相吻合:在COVID-19之前,黑人商业活动频繁的三分之二的县位于受COVID-19感染最多的50个地区。来自全国各县的数据显示,黑人拥有的公司更有可能位于COVID-19热点地区,而白人企业则不太可能位于受影响最严重的地区。

2)联邦政府针对小企业的标志性救济计划“工资保障计划”留下了巨大的覆盖缺口:在黑人企业密度最高的州和黑人拥有商业活动最密集的县,这些贷款只达到符合条件的公司的20%,覆盖率通常低于20%。

3)较弱的现金流、较弱的银行关系以及先前存在的资金缺口使得黑人公司在进入危机时没有多少缓冲:即使是最健康的黑人公司,在COVID-19开始时也处于财务劣势。

黑人商业活动在地理上是集中的

在美国黑人商业活动在地理上集中,与黑人人口密度相关。40%的黑人企业收入集中在30个县,大约占全国所有县的1%。在同样的30个县中,我们发现大约三分之二(30个县中的19个)是COVID-19病例最多的地区。

COVID-19发病率与黑人商业密度一致

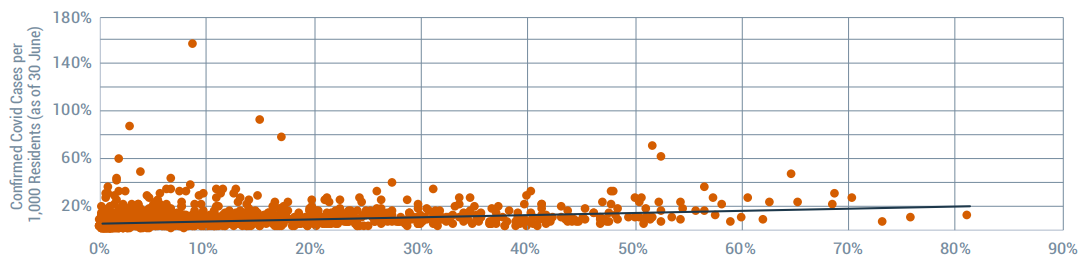

对美国各州进行的更广泛的分析显示,黑人商业密度与COVID-19发病率之间存在相关性。图1显示新冠发病率与一个县黑人拥有的企业份额之间存在正相关,这表明黑人企业集中度较高的地区更可能面临直接(更长时间的强制关闭)和间接(社会隔离,顾客减少)大流行的影响。

图1美国各州COVID-19发病率与黑人企业份额

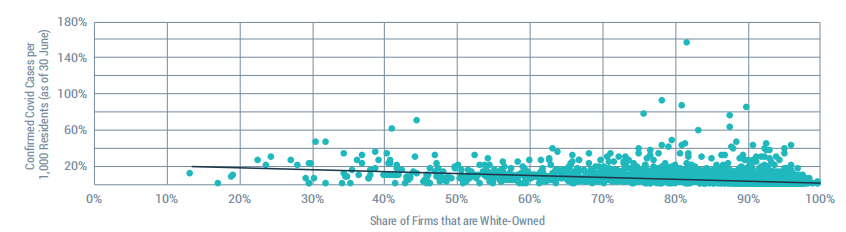

为了探究商业活动与COVID-19发病率之间是否存在一般性的联系,我们在图2中还绘制了白人商业密度和COVID发病率。这种关系是负的(相关系数为-0.36),这意味着白人企业比例较高的地区往往拥有较低的COVID-19发病率。

图2美国各州COVID-19发病率与白人企业份额

有限的工资保障(PPP)计划

黑人企业的地理集中和这些地区COVID-19病例的高发病率对救济计划如何最好地到达有风险的社区有影响。

工资保障计划(PPP)拨出大量联邦资金,用于向小公司提供临时救济。

然而,最近对PPP贷款的地理分布的分析表明,援助还没有到达受灾最严重的地区。

从截至2020年6月的PPP贷款来看,覆盖率有差异。在30个特别容易受到黑人企业倒闭影响的县中,大多数县的约15%-20%的企业获得了PPP贷款。

较弱的资金缓冲和较弱的长期银行关系

黑人公司不想申请PPP贷款,一个考虑因素是,大量黑人企业在危机中处于弱势地位,考虑到未来活动的不确定性,他们可能不愿意申请。

第二个重要的考虑因素是,大多数黑人拥有的公司缺乏强有力的银行关系。与白人企业主相比,黑人企业主更有可能感到气馁,或者因为认为自己会被拒绝而不申请融资。企业的财务健康无疑在获得银行融资的能力中扮演着重要的角色。然而,在财务状况最好的公司之间,银行关系中存在种族差异。那些健康或稳定的公司中,黑人和白人在银行融资方面的巨大差异。黑人在过去五年中获得银行融资的可能性比白人公司要小得多,取而代之的是最常依赖个人储蓄或来自家人和朋友的融资。

黑人企业倒闭

自从COVID-19爆发以来,黑人企业倒闭率急剧上升。加州大学圣克鲁斯分校的罗布·费尔利最近估计,从2月到4月,黑人企业倒闭率上升了41%,是白人企业倒闭率的两倍。

结论

最近的研究分别显示,黑人新冠的感染率惊人,在获得联邦救济资金方面的种族差异,以及黑人企业倒闭的比率更高。感染COVID-19最高的县也是黑人企业和网络最集中的地区。分析显示,在这些受灾最严重的社区,PPP覆盖率存在明显差距。

这些发现有两个重要的含义。为了产生最大的影响,下一轮的COVID-19救助应该在地理上更具针对性,重点放在受灾最严重的地区和缺乏关键基础设施(医院、银行)的社区,以改善差距。此外,在COVID-19之前,银行关系中的种族差异引起了关于有色人种社区中银行的存在和获得信贷的结构性问题,这些问题在依赖银行来管理联邦、纳税人支持的救济计划(如PPP)时具有更高的重要性。

本文作者Claire Kramer Mills,Jessica Battisto清研智库李梓涵编译