央行大幅“降息”,房贷LPR要不要转?

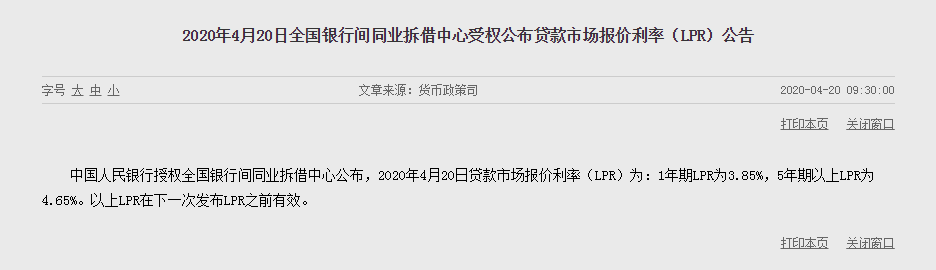

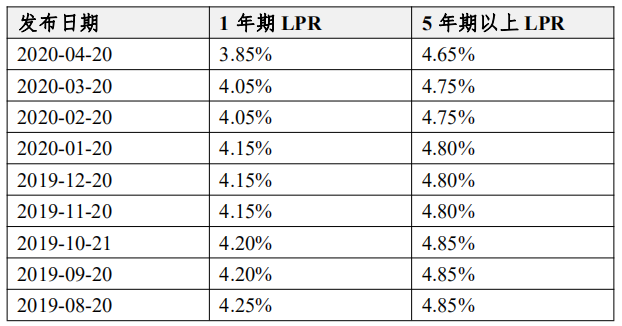

2020年4月20日,全国银行间同业拆借中心公布了最新贷款市场报价利率(LPR),其中1年期LPR由上月的4.05%下调至3.85%,5年期以上LPR由4.75%下调至4.65%。这是年内LPR第二次下降,降幅为去年8月LPR改革以来最大的一次,符合市场预期。

根据中国人民银行公告〔2019〕第30号文规定,为深化利率市场化改革,进一步推动贷款市场报价利率(LPR)运用,存量浮动利率贷款定价基准转换为LPR。

1、LPR是什么

提及LPR,不少人表示“一头雾水”,它的英文全称为Loan Prime Rate,简称LPR,为贷款市场报价利率。2019年8月17日,央行发布“2019第15号公告”,公告称,中国人民银行决定改革完善贷款市场报价利率(LPR)形成机制。央行为提高贷款市场报价利率的代表性,贷款市场报价利率报价行类型在原有的全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行,目前由原来的10家扩大至18家。将贷款市场报价利率由原有1年期一个期限品种扩大至1年期和5年期以上两个期限品种。贷款市场报价利率报价行于每月20日(遇节假日顺延)9时前,按公开市场操作利率(主要指中期借贷便利利率(MLF))加点形成的方式,向全国银行间同业拆借中心报价。全国银行间同业拆借中心按去掉最高和最低报价后算术平均的方式计算得出贷款市场报价利率。自2019年8月20日起,全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率,公众可在全国银行间同业拆借中心和中国人民银行网站查询。

简单来说,LPR是中国人民银行授权全国银行间同业拆借中心综合18家具有代表性的商业银行市场报价,形成的贷款市场报价利率,于每月20日(遇节假日顺延)对外公布一次,目前包括1年期、5年期以上两个品种。以商业性个人住房贷款为例,LPR改革之前,购房贷款利率参照的是央行规定的贷款基准利率;LPR实施后,房贷利率不再由央行直接制定而是更为市场化,由目前18家利率报价银行各自报出1年期和5年期以上贷款利率后,去掉极端值计算得出平均价LPR,作为定价基准。改革后,让市场来引导贷款利率走向。

2、如何办理呢

各银行金融机构会利用官方网站和网点公告、电话、短信、邮件和手机银行等渠道通知存量浮动利率贷款客户。

以工行为例,该行目前提供手机银行、智能柜员机、短信银行等多种受理渠道。疫情期间,建议借款人通过手机银行办理,如果确实需要线下办理,建议等到疫情结束后。

从线上办理渠道看,借款人可登录工行手机银行APP,按照“利率基准转换”路径点击,按提示操作办理即可。

3、办理期限

根据中国人民银行公告〔2019〕第30号第二条,办理期限自2020年3月1日开始,原则上应于2020年8月31日前完成。

需要注意的是定价基准只能转换一次,转换之后不能再次转换。

4、LPR怎么转

共有两种方式,一转为固定利率;二转为LPR浮动利率,其中转为浮动利率又根据重定价日的不同分为两种形式,一是定价日维持原合同不变(多数为1月1日),二是重定价日为贷款发放日对应日。重定价周期(即调整频率)通常为一年。

举例说明:

假设小王原来的房贷利率是基准利率4.90%(五年以上贷款利率,2015年10月24日标准),上浮10%,现行利率为5.39%(4.90%×110%),贷款行为工商银行。

4.1转固定利率

利率一直为5.39%,直到贷款还完。

4.2转LPR

先算出改革前利率(5.39%)与去年12月的LPR(4.80%)的“差值”,即0.59%(即图中59.0个基点,1个基点为0.01%),再把重定日实行的LPR与这个“差值”求和,就是小王的新利率。

如果小王重定日选择维持原合同不变(原合同为1月1日),那么小王执行新利率的时间为2021年1月1日,假设2020年12月21日实行的LPR为4.75%,那么小王执行的新利率为5.34%(4.75%+0.59%),直到2022年1月1日再调整。

如果小王重定日选择贷款发放日对应日(贷款发放日为6月14日),那么小王在2020年6月14日即开始执行新利率,假设2020年5月20日发布的5年期以上LPR为4.60%,那么小王执行的新利率为5.19%(4.60%+0.59%),直到2021年6月14日再调整利率。

所以,如果LPR长期下行,小王选LPR,房贷利率就会越来越低。如果LPR上行,高于4.80%,小王的房贷利率就会比改革前高。

图1:选择固定利率

图2:选择LPR浮动利率,重定价日为1月1日(原合同规定日)

图3:选择LPR浮动利率,重定价日为贷款发放日(本例为6月14日)

5、哪些可以转?哪些暂时不能转?

可转:

所有按照央行基准利率定价的存量浮动利率个人贷款。即2020年1月1日前已发放,或者已签订合同但未发放的贷款(2020年1月1日以后的都按LPR签)。

不可转:

政策性的公积金个人住房贷款(包括组合贷款中的公积金部分);固定利率贷款。

两者均可:

已处于最后一个重定价周期的存量浮动利率贷款。

值得注意的是,此次转换工作并不局限于房贷,还涵盖企业贷款、个人消费贷款等。存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。

6、转固定还是LPR

是选择转LPR还是转固定利率,两种转换方式各有优势,具体如何选择取决于借款人自己的判断,特别是对未来利率走势的判断。如果你认为未来LPR会下降,那么转换为参考LPR定价会更好;如果认为未来LPR可能会上升,那么转换为固定利率就会有优势。

我们认为LPR是下行态势的。有以下几个理由:

(1)央行副行长刘国强2月27日在支持中小微企业发展和加大对个体工商户扶持力度有关情况举行发布会上表示,要继续推进LPR改革,引导整体市场利率和贷款利率下行。

(2)全球及国内经济承压较大,需要降息刺激经济。多国已进入负利率时代,比如丹麦已经推出了固定利率0%的20年期贷款。

(3)从2019年中开始,LPR的锚MLF利率就已经出现明显下调信号,今年2月17号,MLF利率又下调了10个点,4月15日,MLF下行20个基点。

(4)4月17日召开的政治局会议称,稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是中小微企业上。