3分钟看懂2017中国电力需求走势,第三产业用电成增长新动力!

电力需求预测水平是“十三五”电力发展规划的重要基础,为更好地支撑“十三五”电力规划的编制,清研电力研究院结合“十三五”新常态下经济增长动力转换、用电增长驱动力转换、相关国家及地区相似发展阶段的历史用电特征分析,通过采用数量经济模型预测法、电力弹性系数法和分行业用电量法三种方法分别对中国电力需求发展水平进行了深入预测研究,研究表明“十三五”期间中国用电需求将维持中速刚性增长。

分产业来看,清研电力研究院预计高耗能行业用电增速将由负转正,第二产业用电平稳增长。根据对主要行业产品产量增长的判断,预计2017年四大高耗能行业合计用电量同比增长0.4%左右,增速同比上升0.8个百分点。交通运输、电气电子设备装备制造、医药制造等行业继续保持较快发展势头,预计2017年第二产业用电量同比增长2.5%左右。

清研电力研究院预计第三产业和居民生活用电仍将保持快速增长。受经济增长动力转换、结构转型以及人民生活水平提升的影响,第三产业和居民生活用电持续快速增长,但考虑到2016年夏季持续高温导致基数过高,增速同比有所下降。预计2017年第三产业和居民生活用电分别增长8.5%和7.6%左右。

新常态下用电特征的两个重要变化

新常态下我国经济呈现出以下几个主要特征:一是经济增速由高速转为中高速;二是经济结构不断优化升级,第三产业消费需求逐步成为主体;三是经济发展驱动力从要素驱动、投资驱动转向创新驱动。用电需求与经济发展关系密切,新常态下经济特征转变使得用电需求的驱动力与发展特征均出现重要变化。

1、高耗能行业用电是我国传统经济模式下的主要用电驱动力。

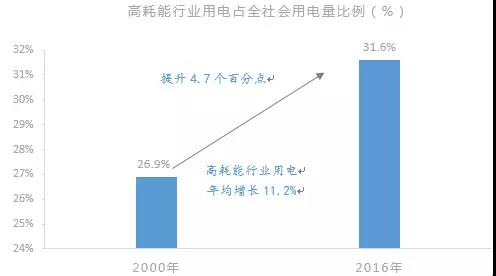

改革开放以来,我国第二产业用电比重一直维持在70%以上。第二产业用电是全社会用电的主体,其增长速度决定了全社会用电增速的大趋势。其中高耗能行业用电比重超过30%,占二产用电比重超过40%,高于第三产业用电和居民生活用电之和。在过去15年的重化工业化时期,我国高耗能行业用电年均增长11.2%,高于全社会用电量增速1.1个百分点;占全社会用电量的比重由2000年的26.9%提高到2016年的31.6%,提高了4.7个百分点;高耗能行业用电的快速发展是拉动我国全社会用电快速增长的主要动力。

数据来源:清研电力研究院整理

数据来源:清研电力研究院整理

2、高端制造业用电、第三产业用电及居民生活用电成为新常态下我国用电增长的主要驱动力。

随着高端制造业、现代信息技术及其服务业逐步成为国民经济的主导产业,以及工业向服务业的逐步渗透,以高端制造业为代表的第二产业用电、以现代服务业为代表的第三产业用电将成为拉动我国用电需求增长的新动力。同时,随着城镇化进程的加快,新农村建设力度的加大,新型城镇化驱动下的居民生活用电也将成为拉动我国用电需求增长的另一主要动力。结合钢铁、有色、建材、化工四大高耗能行业的产能、产量及需求预测研究,预计“十三五”期间高耗能行业用电总体可实现微增长,但不再是驱动全社会用电增长的主要动力。

电力需求预测三大方法

方法一:数量经济模型预测

经济发展是用电需求增长的内在驱动因素,通过对经济和用电发展历史数据进行数理统计分析,应用数量经济学原理可以构建得到全国各省(区、市)数量经济用电预测模型。中国地域辽阔,东中西部各省(区、市)经济发展阶段、经济总量、经济结构等均差异巨大。模型研究充分考虑了新常态下各省(区、市)经济转型的特点,重点梳理了影响各省份用电的主要经济要素,主要包括投资总额、投资结构、产业结构、居民可支配收入、城镇化率、经济开放度、人口等7个方面近20个经济因素。

基于上述理念,应用数量经济学原理构建各省(区、市)用电预测模型,并以新常态下各省经济顺利转型且进展较快的情景对各省预测模型参数进行拟合,对全国及各省(区、市)“十三五”电力需求水平进行预测,同时研究各省(区、市)用电增长的主要驱动力。

结果表明:以现代服务业为代表的第三产业用电将是北京、上海、天津、浙江、江苏等东部省份未来用电增长的主要驱动力;新型城镇化驱动下的居民生活用电将是陕西、宁夏、青海等大部分西部省份未来用电增长的主要驱动力;而以高端制造业为代表的第二产业用电将普遍驱动全国大部分省份的用电增长。在新动能的驱动下,全国及各省(区、市)用电结构在“十三五”期间将发生显著变化。

采用构建的预测模型对各省(区、市)电力需求进行预测,2020年全国需电量为7.2万~7.4万亿千瓦时,“十三五”年均增速4.8%~5.4%。

方法二:电力弹性系数法预测

“十三五 ”期间我国经济进入新常态,随着拉动电力需求增长新旧动能的转换,预计我国电力弹性系数将小于1。相关发达国家在与我国“十三五”相似发展阶段普遍伴随着较快的用电增长,在实现人均GDP从8000美元到10000美元的过程中,年均用电增速在5.3%~13.9%之间,电力弹性系数过低不符合上述国际经验。

随着产业升级不断推进,我国第二产业产值单耗总体将呈下降趋势,预测“十三五”期间我国第二产业电力弹性系数在0.5~0.55之间;考虑到信息产业等耗电第三行业的比重不断提高,第三产业产值单耗也将有所上升,相应地第三产业电力弹性系数在1.05~1.15之间;随着城镇化进程的不断推进,农村用电条件逐步改善,预计居民生活电力弹性系数在1.1~1.2之间。

综合上述分析,预计“十三五”期间全社会电力弹性系数在0.65~0.71之间,2020年全社会需电量预测为7.0万~7.3万亿千瓦时,“十三五”年均增速4.2%~5.0%。

方法三:分行业用电量法预测

目前,钢铁行业整体产能过剩,预计“十三五”期间将是该行业消化过剩产能、整合优质产能的阶段,行业需求将逐步放缓。从国内经济形势和下游产业链对有色金属的需求情况来看,预测未来有色金属消费量增长幅度将略有下滑。

目前,建材行业仍存在区域性产能过剩,预测“十三五”期间将是该行业整合升级的重要时期,用电总体可实现微增长。化工行业整体仍有较大发展空间,“十三五”期间产能及产量仍将继续增长,预计“十三五”期间行业用电量仍将维持较快增长。综合上述分析预测,“十三五”期间高耗能行业用电量总体可实现微增长,“十三五”用电增速在0.5%~1.8%之间。

在产业转型升级的大环境下,以高端制造业为代表的第二产业将快速发展,带动非高耗能的第二产业用电快速增长。综合考虑固定资产投资和科技创新的共同影响,预测“十三五”期间非高耗能二产用电年均增速在3.5%~5.5%之间。经济发展新常态下,以现代服务业为代表的第三产业在未来将有广阔的发展空间。预测“十三五”期间三产用电年均增速在8.2%~9.2%之间。随着国民收入水平不断提高,城乡家用电器大范围普及,未来在新型城镇化的驱动下,我国人均生活用电量将大幅提高。预测“十三五”期间居民生活用电年均增速在7.3%~8.3%之间。

综合各主要行业用电预测结果,预计全国2020年全社会用电量在6.8万~7.4万亿千瓦时之间,“十三五”年均增速在3.8%~5.3%之间。

小结:“十三五”期间我国用电需求仍将维持中速增长。

新常态下,以高端制造业为代表的第二产业、以现代服务业为代表的第三产业以及新型城镇化驱动下的居民生活用电将成为拉动我国用电需求增长的新动能。我国现阶段已基本完成重化工业化,正从工业化中期向后期过渡,未来中国用电难以再出现类似“十五”“十一五”时期的两位数高速增长。目前我国人均用电水平与发达国家相比还存在较大差距,从中长期来看,中国用电量还会有一定增长。参考相关国家及地区相似发展阶段的历史用电情况,“十三五”期间中国用电需求仍将维持中速增长。